En nommant la présidente du FMI, les Européens ont fait un choix politique plutôt que technocratique : elle n’est ni économiste ni banquière centrale.

mis à jour le 3 septembre 2019

Christine Lagarde, présidente de la Banque centrale européenne (BCE) ? L’annonce de la décision, mardi 2 juillet, a laissé les spécialistes de la politique monétaire dubitatifs. L’actuelle directrice générale du Fonds monétaire internationale (FMI) n’est ni économiste ni banquière centrale, et elle se retrouve au poste de grand argentier de la zone euro, la véritable clé de voûte d’un système encore fragile. Elle remplacera l’Italien Mario Draghi quand le mandat de ce dernier arrivera à échéance, le 31 octobre.

FIN DU CASH

Par Delphine Cuny 19/11/2018

Pourquoi avec l’arrivé de Christine Lagarde 69% des 80 banques centrales travaillent travaillent à un projet de monnaie digitale.

« Il me semblerait imprudent de ne pas prendre les monnaies virtuelles au sérieux » avait estimé en septembre 2017 Christine Lagarde.

Un an plus tard, alors que la bulle de spéculation entourant le Bitcoin et les autres crypto-monnaies a largement dégonflé, la directrice générale du Fonds monétaire international (FMI) a persisté dans sa vision à plus long terme, en livrant un « plaidoyer pour des monnaies numériques émises par les banques centrales ».

Elle ne recommande pas aux États de passer au Bitcoin mais d’embrasser « le changement et les idées nouvelles. »

L’hypothèse d’une « nouvelle forme numérique de monnaie », qui serait « un jeton garanti par l’État », voire un « compte auprès de la banque centrale » pour les particuliers ou les entreprises « n’est pas de la science-fiction », a-t-elle relevé, citant les exemples de « plusieurs banques centrales [qui] examinent sérieusement ces pistes, dont celles du Canada, de la Chine, de la Suède et de l’Uruguay. »

« Je pense qu’il faut envisager la possibilité d’émettre de la monnaie numérique. L’État peut avoir un rôle à jouer pour apporter de l’argent à l’économie numérique », a estimé la directrice générale du FMI.

L’un des intérêts des monnaies de banques centrales pour les citoyens serait de pouvoir créer un substitut de cash plus liquide (pas d’échange physique requis) restant respectueux de la vie privée, en conservant le caractère anonyme du paiement, à différents degrés (totalement jusqu’à un certain plafond) ou pseudo-anonyme, pour des raisons de lutte contre le blanchiment et le financement du terrorisme.

Pas avant dix ans ?

Le sujet n’a effectivement plus rien de théorique et nécessite de s’y préparer dès maintenant. Selon une récente enquête révélée le 15 novembre par le Comité sur les paiements et les infrastructures de marchés, une des instances de coopération internationale hébergées par la Banque des règlements internationaux (la BRI, la banque des banques centrales), la préoccupation est largement partagée : 69% des 80 banques centrales sondées travaillent actuellement ou s’apprêtent à mener des travaux sur une monnaie numérique de banque centrale, en utilisant les technologies de registre distribué (comme la Blockchain, née avec le Bitcoin).

Celles qui ont répondu par la négative sont de petites institutions, faisant face à d’autres problèmes plus pressants ou s’appuyant sur des initiatives régionales, a analysé Benoît Cœuré, le président de ce comité, qui est également membre du directoire de la Banque centrale européenne (BCE). Plus de la moitié de ces institutions en cours de réflexion envisagent à la fois une monnaie numérique pour les paiements interbancaires et une version grand public.

« La plupart des banques centrales en sont encore au début de leur étude des monnaies numériques » a relativisé Benoît Cœuré. « De l’avis général, il est peu probable qu’une monnaie numérique de banque centrale, quelle que soit sa forme, ne soit émise au cours de la prochaine décennie, même chez les quatre banques centrales qui ont indiqué avoir atteint le stade du développement de projet pilote. »

Le banquier central, qui a qualifié, dans son discours jeudi, le Bitcoin de « rejeton maléfique de la crise financière », avait exprimé, dans un rapport publié en mars dernier, bon nombre de réserves à l’égard des monnaies numériques de banque centrale, qui « pourraient rendre plus efficace le règlement des échanges d’action et des changes à l’avenir » mais pourraient aussi avoir des « implications pour la stabilité financière et la politique monétaire.»

Pour Christine Lagarde, directrice du FMI, le fait que des jeunes recourent à des services bancaires souvent sans jamais être entrés dans la succursale d’une banque signifie que le secteur de la banque de détail connaît une transformation profonde. (2016)

Pas de cas d’usage universel

Une étude des économistes du FMI publiée le 12 novembre a passé au crible les avantages et les inconvénients, pour les institutions monétaires, les utilisateurs et le secteur bancaire, des monnaies numériques de banques centrales, et tiré les enseignements des premières expérimentations. Près d’une quinzaine de banques centrales y travaillent activement, dans les économies développées et dans les pays émergents, avec des objectifs souvent bien différents.

« La monnaie numérique de banque centrale pourrait être la prochaine étape de l’évolution de la monnaie » conclut l’étude mais « il n’y a pas encore d’argument universel pour son adoption », chaque pays ayant des situations de marché spécifiques.

Dans les pays développés, les banques centrales envisagent ces monnaies digitales légales du fait du déclin du cash, dans l’optique de réduire le coût de toute la filière, voire de freiner l’essor des monnaies « privées » (les porte-monnaies électroniques à la Alipay ou WeChat pay par exemple), qui créent des risques de monopole naturel dans le paiement, de plus grands risques de piratage et des possibilités de profilagedes consommateurs. Les pays émergents cherchent davantage à remplir un objectif d’inclusion financière, pour mieux atteindre les populations non-bancarisées et/ou éloignées.

—

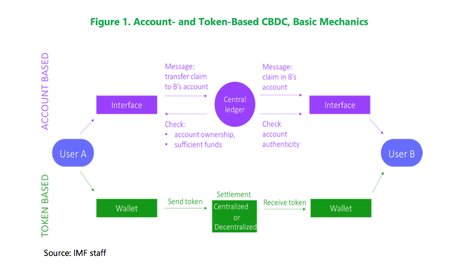

[Mécanismes de base d’une monnaie numérique de banque centrale (CBDC en anglais) dans le cas d’un compte auprès de l’institution, avec un registre central (en violet) ou dans le cas d’un porte-monnaie à jetons, avec règlement centralisé (en vert). Crédits : FMI]

—

En Suède, pays qui connaît la plus forte baisse d’utilisation des espèces, la Riksbank a proposé fin octobre au gouvernement suédois de modifier la loi et de lancer un programme pilote pour développer des solutions techniques afin d’émettre une e-couronne (qui fonctionnerait aussi en mode « offline » sans connexion, avec des jetons pré-chargés). En revanche, son homologue au Danemark voisin a décidé en décembre 2017 de ne pas aller plus loin, estimant qu’une e-couronne danoise n’apporterait pas de meilleure solution de paiement par rapport aux existantes.

L’Uruguay a mené pendant six mois, entre novembre 2017 et avril 2018, avec 10.000 utilisateurs, l’expérimentation en conditions réelles d’un e-peso avec une application mobile dédiée, qui s’est déroulée sans incident, selon un bilan dressé par un économiste du Banco Central del Uruguay, devant le Comité sur les paiements et les infrastructures de marchés. Le paiement était instantané, anonyme mais traçable, et ne nécessitait pas de connexion internet. Le pays va désormais débattre des suites à donner, du coût de la mise en place d’un tel e-peso digital dont l’objectif initial était une meilleure inclusion financière, ce qui n’a pu être vraiment démontré à travers ce pilote.

L’Equateur, à l’économie fortement dollarisée, a mis un terme en février dernier à son « dinero electrónico » lancé en 2015, faute d’adoption, et a passé la main au privé pour trouver une solution de paiement électronique plus efficace.

L’étude du FMI souligne qu’il reste de nombreux points à clarifier. Une monnaie numérique de banque centrale pourrait déstabiliser le système bancaire d’un pays, qui verrait les dépôts lui échapper et son coût de financement augmenter, l’incitant à prendre plus de risques pour compenser la baisse de marge. Cette monnaie devrait-elle être accessible aux touristes ? aux non-résidents à l’étranger, quitte à accentuer l’attrait de monnaie refuge de certaines devises ? Doit-elle servir pour les paiements transfrontaliers ? Ne risquerait-elle d’aggraver le risque de panique bancaire en cas de crise ? Christine Lagarde estime cependant cette idée très prometteuse.

« Si elles devenaient trop populaires, les monnaies numériques de banques centrales pourraient étouffer l’innovation, ce qui serait ironique » a-t-elle relevé.

Fin du cash ? Pourquoi vous ne pourrez bientôt plus payer avec vos billets

51 ans après l’installation du premier distributeur de billets et quelques mois avant la disparition des coupures de 500 €, la monnaie traditionnelle a de moins en moins la côte. Sa disparition n’est plus qu’une question de temps…

Fin du cash : les billets vont-ils disparaître ?

51 ans après l’installation du premier distributeur de billets, la monnaie fiduciaire fait grise mine. Les coupures de 500 € devraient disparaître d’ici fin 2018 souligne le site Dossier Familial. L’utilisation du cash dans les transactions ne cesse de reculer, particulièrement en France ou en Grande-Bretagne, au profit du paiement sans contact, indique l’économiste Philippe Crevel. Le nombre de distributeur dans l’Hexagone tend d’ailleurs à diminuer.

A lire aussi : Fin du cash ? Pourquoi vous ne pourrez bientôt plus payer avec vos billets

A lire aussi : Redécouvrir… La plus vieille pièce de monnaie

« On peut tout à fait imaginer la fin de la monnaie numéraire, c’est-à-dire des billets et des pièces, dans nos sociétés occidentales. Certains pays se sont d’ailleurs déjà engagés dans cette direction, notamment dans le nord de l’Europe. C’est le cas de la Suède, qui a toujours été très à la pointe en matière d’activités bancaires. Chez eux, de plus en plus d’établissements refusent d’être réglés en cash », souligne l’économiste et directeur du Cercle de l’épargne.

Selon lui, la « fin du cash » finira effectivement par arriver, aussi en France. « Pour certains pays, ce sera une révolution plus que pour d’autres. C’est particulièrement vrai pour l’Allemagne qui dépend encore beaucoup de la monnaie numéraire dans ses transactions. En France, la très grande majorité des transactions impliquent l’utilisation d’une carte bancaire (49% en 2016) », explique-t-il. Le prélèvement est le deuxième instrument de paiement le plus utilisé par les Français (18%) et le virement est leur outil préféré quand il s’agit de payer des montants élevés (salaires, pensions, paiement interentreprises, entre autres). Il représente 88% du montant total des transactions pour 17% du nombre d’opération, précise le site d’informations économique Lorello Ecodata. Le chèque, en revanche, connait un déclin irrémédiable, tant en valeur qu’en nombre d’opérations. « Dans beaucoup de pays d’Europe et du monde, il a été purement et simplement supprimé. »

Est-ce à dire que dès demain, vous ne pourrez plus payer avec vos pièces sonnantes et trébuchantes ? Pas exactement. Si ce bouleversement ne saurait trop tarder, il reste tout de même un peu de temps. « La monnaie fiduciaire ne devrait pas disparaître avant au moins 15 ans », estime Philippe Crevel. « Elle laissera sans doute sa place à une généralisation considérable du paiement par smartphone. En France, elle n’est de toute façon utilisée que pour les petits achats du quotidien », poursuit-il.

Fin du cash : les billets vont-ils disparaître ?

51 ans après l’installation du premier distributeur de billets, la monnaie fiduciaire fait grise mine. Les coupures de 500 € devraient disparaître d’ici fin 2018 souligne le site Dossier Familial. L’utilisation du cash dans les transactions ne cesse de reculer, particulièrement en France ou en Grande-Bretagne, au profit du paiement sans contact, indique l’économiste Philippe Crevel. Le nombre de distributeur dans l’Hexagone tend d’ailleurs à diminuer.

A lire aussi : Fin du cash ? Pourquoi vous ne pourrez bientôt plus payer avec vos billets

A lire aussi : Redécouvrir… La plus vieille pièce de monnaie

« On peut tout à fait imaginer la fin de la monnaie numéraire, c’est-à-dire des billets et des pièces, dans nos sociétés occidentales. Certains pays se sont d’ailleurs déjà engagés dans cette direction, notamment dans le nord de l’Europe. C’est le cas de la Suède, qui a toujours été très à la pointe en matière d’activités bancaires. Chez eux, de plus en plus d’établissements refusent d’être réglés en cash », souligne l’économiste et directeur du Cercle de l’épargne.

Selon lui, la « fin du cash » finira effectivement par arriver, aussi en France. « Pour certains pays, ce sera une révolution plus que pour d’autres. C’est particulièrement vrai pour l’Allemagne qui dépend encore beaucoup de la monnaie numéraire dans ses transactions. En France, la très grande majorité des transactions impliquent l’utilisation d’une carte bancaire (49% en 2016) », explique-t-il. Le prélèvement est le deuxième instrument de paiement le plus utilisé par les Français (18%) et le virement est leur outil préféré quand il s’agit de payer des montants élevés (salaires, pensions, paiement interentreprises, entre autres). Il représente 88% du montant total des transactions pour 17% du nombre d’opération, précise le site d’informations économique Lorello Ecodata. Le chèque, en revanche, connait un déclin irrémédiable, tant en valeur qu’en nombre d’opérations. « Dans beaucoup de pays d’Europe et du monde, il a été purement et simplement supprimé. »

Est-ce à dire que dès demain, vous ne pourrez plus payer avec vos pièces sonnantes et trébuchantes ? Pas exactement. Si ce bouleversement ne saurait trop tarder, il reste tout de même un peu de temps. « La monnaie fiduciaire ne devrait pas disparaître avant au moins 15 ans », estime Philippe Crevel. « Elle laissera sans doute sa place à une généralisation considérable du paiement par smartphone. En France, elle n’est de toute façon utilisée que pour les petits achats du quotidien », poursuit-il.

A la boulangerie, au supermarché, dans les magasins de vêtements… Plus rapide, plus pratique, le sans contact est partout. Depuis octobre, le plafond de paiement sans contact est passé de 20 à 30 euros, encourageant son utilisation.

Selon les chiffres du Groupement des cartes bancaires, les cartes bleues avec paiement sans contact représentent aujourd’hui 70% du parc CB. Toujours d’après eux, 625.000 commerçants acceptent ce mode de paiement en France, et même l’Eglise s’y met.

La paroisse Saint-François-de-Molitor (Paris) a fait parler d’elle en testant dimanche 21 janvier la quête sans contact. L’église a ainsi recueilli les dons des fidèles avec un panier connecté, il suffisait de choisir le montant à offrir.

Les banques et les opérateurs téléphoniques se sont également mis au sans contact via les smartphones. De plus en plus d’applications font désormais office de moyens de paiement, et pourraient même, à terme, remplacer la carte bleue.

Moins de transactions en argent liquide… Une évolution qui pourrait faire le bonheur des administrations fiscales. Travail au noir, fraudes fiscales, le cash difficilement traçable permet aussi tous les traffics.

Certains Etats ont déjà commencé leur transformation monétaire, comme la Suède. Dans ce pays, la proportion de paiement en cash dans les commerces a dégringolé de 40% en 2010 à 15% en 2016. Il n’est par exemple plus possible de payer les transports publics en liquide. L’argent liquide peut-il réellement disparaitre ?

Quels sont les dangers du paiement sans contact ? Ce mode de paiement influence-t-il notre consommation ?

Le décryptage éco de France Info – 21 mars 2019 Ecouter Emission

La fin de l’argent liquide n’est pas pour demain

Le gouverneur de la Banque de France a eu l’occasion de rappeler que l’institution va continuer à maintenir la production de pièces et de billets au sein du pays.

François Villeroy de Galhau, en rendant visite en Auvergne, a rassuré les sceptiques de la société sans cash. Il explique au quotidien régional La Montagne que « la Banque de France n’abandonnera jamais le cash et les billets ». Il ajoute que « la confiance dans la monnaie passe par la liberté de choix des Français quant à leurs moyens de paiement : cette liberté est donc au cœur de notre mission ».

Le gouverneur de la Banque de France, François Villeroy de Galhau, était l’invité de Jean-Pierre Elkabbach dans #LaMatinale sur CNEWS.

CHRISTINE LAGARDE – PORTRAIT

« Christine Lagarde, déclarée coupable du délit de détournement de fonds publics par négligence par la Cour de Justice de la République, le 19 décembre 2016, est proposée à la présidence de la Banque centrale européenne » ANTICOR 3/7/19

Christine Lagarde, déclarée coupable du délit de détournement de fonds publics par négligence par la Cour de Justice de la République, le 19 décembre 2016, est proposée à la présidence de la Banque centrale européenne !

Date et Lieu de naissance

Née le 1er janvier 1956 à Paris.

Formation

Christine Lagarde a passé son baccalauréat au Havre, puis est partie faire ses études aux Etats-Unis (Holton Arms School à Bethesda (Maryland). Elle a ensuite poursuivi ses études à Nanterre, à la faculté de droit à l’Université Paris X et obtenu un Master de l’Institut de Science Politique à Aix-en-Provence. Elle est également titulaire d’un de droit social. Par deux fois, elle tentera d’intégrer l’Ecole nationale d’Administration: un double échec.

Carrière et mandats

Après avoir passé le Barreau de Paris, elle devient avocate au sein du cabinet Baker & McKenzie, puis associé de ce cabinet. Elle se spécialise dans le droit du travail, le droit de la concurrence, et les fusions-acquisitions. Membre du Comité exécutif de Baker & McKenzie en 1995, Christine Lagarde devient présidente du Comité exécutif monde en 1999, avant de présider le Comité stratégique monde en 2004. Elle est la première femme à occuper cette fonction au sein de cette firme internationale.

Christine Lagarde entame sa carrière politique en juin 2005, en entrant au gouvernement de Dominique de Villepin, comme Ministre du Commerce extérieur. Elle s’engage dans la campagne de Nicolas Sarkozy en 2007. Après avoir très brièvement occupé la fonction de Ministre de l’Agriculture (4 semaines), elle est nommée en juin 2007 ministre des finances et de l’économie. C’est la première fois qu’une femme est nommée à ce poste.

Le 5 juillet 2011, Christine Lagarde est nommée Directeur général du FMI. De nouveau, elle est … la première femme à occuper ce poste. Son mandat est reconduit à la tête du FMI, pour cinq ans, le 19 février 2016.

Christine Lagarde présidente de la BCE : « c’est un profil original », estime Jean-Claude Trichet

Ses défis à la tête de la Banque centrale européenne peuvent être résumés en quelques mots : redonner de la croissance à l’Europe. …

La Française Christine Lagarde a été nommée à la tête de la BCE alors qu’elle n’était pas forcément attendue à ce poste et ne faisait pas l’unanimité. Sauf peut-être au sein du couple franco-allemand. Dans La Story, le podcast d’actualité des «Echos», Pierrick Fay et ses invités en soulèvent les raisons.La Story est un podcast des «Echos» présenté par Pierrick Fay. Cet épisode a été enregistré en juillet 2019 dans les locaux des «Echos» (Paris, 15e). Rédaction en chef : Clémence Lemaistre. Invités : Isabelle Couet et Gabriel Grésillon (journalistes aux «Echos»). Réalisation : Nicolas Jean. Chargée de production et d’édition : Jean-Philippe Louis et Michèle Warnet. Musique : Théo Boulenger. Identité graphique : Upian. Photo : Shutterstock.

Qui est Xavier Giocanti, monsieur Christine Lagarde?

Christine Lagarde qui peut compter, depuis une douzaine d’années, sur le soutien de son compagnon, Xavier Giocanti.

Leur rencontre a lieu à la fin des années 1980 à Nanterre où ils étaient tous les deux juristes. Mais c’est en 2005 qu’ils se revoient alors que Christine Lagarde, ministre déléguée au Commerce extérieur, se rend à Marseille où se trouve Xavier Giocanti, homme d’affaires d’origine corse. Vingt-cinq ans après leur première collaboration, leurs regards se croisent à nouveau et ils tombent amoureux. Ils ont, un temps, envisagé de se marier mais l’emploi du temps de Christine Lagarde rend les choses compliquées.

Il y a quelques mois, celle qui est considérée comme une des plus puissantes femmes au monde répondait à la polémique Yann Moix au sujet des femmes de plus de cinquante ans. « On peut être monumentalement heureux, à tout point de vue, mentalement, physiquement, sexuellement, à 50 ans et au-delà », lançait-elle dans les colonnes du magazine Elle.

LE PIRE EST A VENIR

En Chine, le visage comme porte-monnaie

Bientôt deux ans après les premières expérimentations, plusieurs chaînes de magasins utilisent désormais les systèmes de paiement par reconnaissance faciale de Tencent (WeChat Pay) et d’Alibaba (Alipay).

Comments are closed, but trackbacks and pingbacks are open.