Le Fonds de Réserve pour les Retraites (FRR) est un établissement public administratif créé par la loi n°2001-624 du 17 juillet 2001 dont la mission est d’investir au nom de la collectivité les sommes que lui confient les pouvoirs publics en vue de participer au financement des retraites.

Pour la gestion de ses actifs, le FRR recourt à des prestataires de services d’investissement, qui exercent le service de gestion de portefeuille pour compte de tiers visé au 4 de l’article L.321-1 du Code Monétaire et Financier, et placent progressivement, en fonction des conditions de marché, les réserves du FRR selon une allocation stratégique déterminée.

Extrait du Code de la Sécurité Sociale :

Partie Législative

Livre 1 : Généralités – Dispositions communes à tout ou partie des régimes de base

Titre 3 : Dispositions communes relatives au financement

Chapitre 5 bis : Fonds de réserve pour les retraites

Article L.135-6 :

« Il est créé un établissement public de l’Etat à caractère administratif, dénommé » Fonds de réserve pour les retraites « , placé sous la tutelle de l’Etat. I.-Ce fonds a pour mission principale de gérer les sommes qui lui sont affectées afin de constituer des réserves destinées à contribuer à la pérennité des régimes de retraite.

Les réserves sont constituées au profit de l’assurance vieillesse du régime général ainsi que du fonds mentionné à l’article L. 135-1.

Les sommes affectées au fonds sont mises en réserve jusqu’au 1er janvier 2011. A compter de cette date et jusqu’en 2024, le fonds verse chaque année, au plus tard le 31 octobre, 2,1 milliards d’euros à la Caisse d’amortissement de la dette sociale afin de participer au financement des déficits, au titre des exercices 2011 à 2018, des organismes mentionnés à l’alinéa précédent. Le calendrier et les modalités de ces versements sont fixés par convention entre les deux établissements.

II.-Les réserves qui excèdent la couverture des engagements mentionnés au dernier alinéa du I peuvent être affectées par la loi de financement de la sécurité sociale au financement, le cas échéant, de la correction de déséquilibres financiers conjoncturels des régimes de retraite ou du fonds mentionné au deuxième alinéa du même I, notamment ceux identifiés dans les conditions prévues à l’article L. 114-4.

III.-Le Fonds de réserve pour les retraites assure également la gestion financière d’une partie de la contribution exceptionnelle, forfaitaire et libératoire due à la Caisse nationale d’assurance vieillesse en application du 3° de l’article 19 de la loi n° 2004-803 du 9 août 2004 relative au service public de l’électricité et du gaz et aux entreprises électriques et gazières.

Les conditions et les résultats de la gestion de cette partie de la contribution sont retracés chaque année dans l’annexe des comptes du fonds. Cette partie de la contribution et ses produits financiers, nets des frais engagés par le fonds, sont rétrocédés à la Caisse nationale d’assurance vieillesse à compter de 2020, dans des conditions fixées par convention entre la Caisse nationale d’assurance vieillesse et le Fonds de réserve pour les retraites. »

Le FRR est le seul EPA (Établissement public à caractère administratif – Seuls les grands ports maritimes, qui sont des EP à double visage (à la fois EPA et EPIC) sont dotés d’une gouvernance comparable. ) doté d’un conseil de surveillance et d’un Directoire (« l’exécutif » du FRR).

Le Conseil de Surveillance est composé de 20 membres choisis parmi :

- les parlementaires (2 représentants de l’Assemblée Nationale, 2 représentants du Sénat) ;

- les représentants des assurés sociaux désignés par les organisations syndicales interprofessionnelles représentatives au plannational (5 membres) ;

- les représentants des employeurs et travailleurs indépendants désignés par les organisations professionnelles d’employeurs etde travailleurs indépendants représentatives (5 membres) ;

- les représentants de l’Etat (4 membres dont 1 du ministère de l’économie, 1 du ministère du budget et 2 du ministère chargéde la Sécurité sociale) ;

- des personnalités qualifiées issues de domaines relevant des missions du FRR (2 personnes).

- Le président du Conseil de surveillance du FRR est nommé par décret parmi ses membres. Depuis le 24 novembre 2017, M. Jean- Louis Beffa, président d’Honneur et membre du Conseil d’administration de Saint Gobain, assure la fonction de président par intérim. Avec M. Pierre-Yves Chanu, Conseiller confédéral de la CGT et membre du Conseil d’Orientation des Retraites (COR), ils sont les vice-présidents du Conseil de surveillance. Au cours de sa carrière, Jean-Louis Beffa est coopté puis élu dans de nombreux conseils d’administration ou de surveillance tels que ceux de BNP Paribas, Gaz de France, Siemens AG, Le Monde S.A., Engie ou encore du groupe Bruxelles Lambert. Le 5 octobre 2017, il est élu président du conseil de surveillance du journal Le Monde.

Il est ensuite président d’honneur de Saint-Gobain, administrateur et président du comité des nominations et des rémunérations de ENGIE, senior adviser de la banque Lazard, coprésident du centre Cournot et président de l’association amicale des ingénieurs du Corps des mines.Depuis 2011, Jean-Louis Beffa a été le maître d’œuvre de plusieurs rencontres entre François Hollande et des capitaines d’industrie, notamment en mars 2012 avec les Allemands Peter Löscher (Siemens) et Johannes Teyssen (E.ON). Une autre rencontre dont il était à l’initiative réunissait, entre autres, autour du président de la République ces deux mêmes responsables allemands ainsi que Gérard Mestrallet (GDF SUEZ) et Thierry Breton (Atos Origin).

Membre du club « Le Siècle », Jean-Louis Beffa aurait également été un des « visiteurs du soir » d’Arnaud Montebourg lorsqu’il était ministre du Redressement productif.

En août 2012, la Banque Lazard est choisie par le gouvernement français pour conseiller l’État dans la création de la Banque publique d’investissement. Ce choix entraîne une polémique politique et médiatique liée à un possible conflit d’intérêts. Toutefois, dans un rapport du 12 mars 2015, la Cour des comptes fait de l’appel d’offres qui a conduit au choix de Lazard un exemple de respect des procédures d’appel d’offres, notant que « le document transmis par la banque Lazard qui a été choisie était le plus complet et le plus précis parmi les offres présentées ». Lazard Frères Gestion, pôle français du groupe Lazard pour la gestion d’actifs, gère près de 17 milliards d’actifs pour le compte de clients privés et institutionnels.

Kenneth M. Jacobs, né en 1958, est le CEO de Lazard depuis le 16 novembre 2009. Il a succédé à Bruce Wasserstein après sa disparition en octobre 2009, à la présidence de la banque Lazard.

Il est membre du comité de direction du groupe Bilderberg.

L’accompagnement et le financement des entreprises est l’un des cinq métiers de la Caisse des Dépôts. Cette activité est exercée par Bpifrance. Officiellement créée en juillet 2013, Bpifrance est détenue à parité par l’État et la Caisse des Dépôts.

Le Directoire assure la direction de l’établissement et exerce les compétences nécessaires à son bon fonctionnement. Il met en oeuvre les orientations de la politique de placement, en contrôlant le respect de celles-ci. Il rend compte régulièrement de sa gestion au Conseil de surveillance, en retraçant notamment la manière dont les orientations de la politique de placement ont pris en compte des considérations sociales, environnementales et éthiques. Il est composé de trois personnes et est présidé par le Directeur général de la Caisse des Dépôts.

À ce jour, les membres du Directoire du FRR sont Éric Lombard (président), Yves Chevalier et Olivier Rousseau.

Le 16 novembre 2017, alors que Pierre-René Lemas assure son propre intérim à la tête de l’institution depuis le 22 août, Éric Lombard est proposé par Emmanuel Macron pour lui succéder à la direction de la Caisse des dépôts et consignations. Sa nomination est soumise à l’approbation des commissions compétentes de l’Assemblée nationale et du Sénat. Elle est confirmée par un vote des sénateurs le 28 novembre 2017 et officialisée en conseil des ministres le 8 décembre. Son premier succès a été de regrouper les différentes activités bancaires de la Caisse des Dépôts et Consignations, sous une marque unique : la Banque des Territoires. Début 2019, il entame un grand chambardement dans le secteur de la banque et assurance avec le rapprochement de CNP Assurances et de la Banque Postale.

Sandrine Lemery prend la tête du Fonds de réserve des retraites

02/01/2020

L’ex-première secrétaire adjointe de l’Autorité de contrôle prudentiel et de résolution (ACPR) a été nommée présidente du conseil de surveillance du Fonds de réserve pour les retraites (FRR). Elle succède à Jean-Louis Beffa, président par intérim depuis novembre 2017.

Par un décret daté du 24 décembre 2019, Sandrine Lemery a été désignée présidente du conseil de surveillance du Fonds de réserve pour les retraites (FRR). Elle avait quitté l’ACPR en janvier 2019 après 5 ans en tant que première secrétaire générale adjointe.

Sandrine Lemery

Une carrière dans le contrôle de l’assurance

Ingénieure générale des Mines, ancienne élève de Polytechnique (X87) et diplômée de Sciences Po Paris et du Centre d’études actuarielles (CEA), Sandrine Lemery a intégré la Commission de contrôle des assurances (CCA) en 1992 en tant que commissaire-contrôleur en brigade. De 1993 à 1994, elle est mise à disposition à l’Inspection générale des finances puis, de 1997 à 2001, à la direction du Trésor en tant qu’adjointe au chef du bureau des assurances de personnes.

En juin 2001, elle exerce comme conseillère technique en charge des retraites au cabinet d’Elisabeth Guigou, alors ministre de l’Emploi et de la Solidarité. Elle rejoint, en 2002, l’Autorité de contrôle des assurances et des mutuelles (Acam), au sein de laquelle elle occupe les fonctions de chef de brigade avant d’être nommée, en 2007, au poste de secrétaire générale adjointe. Chargée de mission à la mission de pilotage interministériel du plan Alzheimer d’avril 2008 à décembre 2012, elle exerce parallèlement, d’avril 2010 à février 2012, en tant que chef du corps de contrôle des assurances.

En janvier 2013, elle est chef du service coordination au Secrétariat général pour la modernisation de l’action publique (SGMAP) puis devient, en septembre 2013, membre du conseil général de l’économie, de l’industrie, de l’énergie et des technologies.

Le système des retraites dispose-t-il vraiment de 150 milliards d’euros de réserves?

Pour l’économiste Gilles Raveaud, il n’y aurait pas de problème financier pour équilibrer les retraites, du fait des réserves accumulées, notamment par les régimes complémentaires.

Alors d’où vient cette manne? Il faut se replonger dans le passé. En 1996, l’exécutif crée la Caisse d’amortissement de la dette sociale (Cades), un organisme dont le but est d’apurer une partie de la dette sociale d’ici 2024. « Au 31 décembre 2018, 155,2 milliards d’euros de dette sociale ont été amortis, soit plus de 60% de la dette reprise depuis 1996 » se félicite d’ailleurs son président, Jean-Louis Rey, sur son site internet. Pour y parvenir, un nouvel impôt est alors créé, il s’agit de la Contribution pour le remboursement de la dette sociale (CRDS), spécifiquement dédiée au trou de la sécu.

Mais le budget de la Cades, pour apurer la dette, ne s’arrête pas là. En 2019,il représentait 24,6 milliards d’euros. Cela comprend donc la CRDS, pour un montant de 7,6 milliards d’euros, mais aussi une fraction de la CSG (Contribution sociale généralisée) pour un montant de 8,3 milliards d’euros. Côté prélèvements obligatoires, la « manne » s’élève donc chaque année à 16 milliards d’euros environ.

Créé en 1999, le Fonds de réserve des retraites (ou FRR) verse chaque année 2,1 milliards d’euros pour rembourser la dette liée aux retraites. Doté de 32,65 milliards d’euros (fin 2018) qu’il investit comme un établissement financier, il réalise des rendements records. Sauf qu’il ne perçoit plus de recettes depuis la réforme de 2010. Reste à savoir ce qu’il deviendra en 2024 après la liquidation de la Cades…

L’idée est donc, qu’en 2024, la Cades devra disparaître, puisque la dette sociale qu’on lui a transférée sera remboursée. Résultat, il existera bien une « manne » en 2024, qui correspond au budget d’une année complète. Soit environ 24 milliards d’euros, comme le confirmait Jean-Louis Rey, dans une interview à Reuters, en décembre 2018. Sauf que le chiffre a changé depuis. Pour 2020, on passe de 24 milliards à 18 milliards d’euros. La loi de financement de la sécurité sociale (LFSS) 2020 supprime une reprise de dette de 15 milliards (actée par la LFSS 2019) et donc la part de CSG spécifique qui lui était associée.

Et pour après 2024, puisque la trésorerie de la Cades va forcément s’éteindre, la seule somme disponible qui reviendrait effectivement tous les ans serait l’addition de la CRDS (8.5 milliards en 2024) et de la part de la CSG (9.5 milliards en 2024), soit 18 milliards d’euros, par an.

Le système des retraites sera donc bien équilibré?

A cette affirmation, on pourrait y opposer deux objections. La première concerne le déficit qui va se creuser d’ici le remboursement de la dette en 2024. Entre 2020 et 2024, un nouveau trou sera à combler: entre 31,6 milliards d’euros et 68,8 milliards d’euros.

Coca-Cola, Google ou encore LVMH en portefeuille

Les titres détenus par ce mini-fonds de pension à la française sont parfois surprenants pour le néophyte. Ainsi, les Français détiennent indirectement via le FRR des actions dans le géant chinois de l’e-commerce Alibaba, dans les GAFAM (Google, Apple, Facebook, Amazon et Microsoft), dans Berkshire Hathaway (la société dirigée par Warren Buffett), dans Coca-Cola, Disney ou encore Ryanair. Les actions françaises ne sont pas non plus en reste. Le laboratoires Boiron (dont on a beaucoup parlé ces derniers temps avec le déremboursement de l’homéopathie) ou le leader mondial du luxe LVMH sont aussi en portefeuille. Globalement, le FRR mise sur plusieurs milliers d’entreprises différentes.

Néanmoins, le Fonds de réserve des retraites ne gère pas en direct son portefeuille et ne choisit pas action par action ses placements. Il fait appel à des intermédiaires: les prestataires de services d’investissement. Ce sont ces derniers qui, en fonction d’une stratégie globale fixée par le fonds, arbitre entre telle ou telle action.

Des placements parfois pointés du doigt

Des investissements qui ont parfois valu au FRR les foudres de certaines ONG. En 2015, un rapport commandé par le mouvement mondial pour la justice climatique, 350.org, pointait du doigt notamment les 922 millions d’euros détenus fin 2013 dans les actions de 60 des 100 premières entreprises mondiales du secteur pétrolier et gazier.

Les fonds de pension ne prennent pas assez en compte le climat

¤ Plus de 60 % des grands fonds de pension publics mondiaux ne prennent pas ou quasiment pas en compte le climat dans leurs investissements. ¤ Ils n’ont investi que 90 milliards de dollars dans les actifs bas carbone, soit 1 % de leurs actifs cumulés.

Par Sophie Rolland Publié le 10 sept. 2018 – www.lesechos.fr

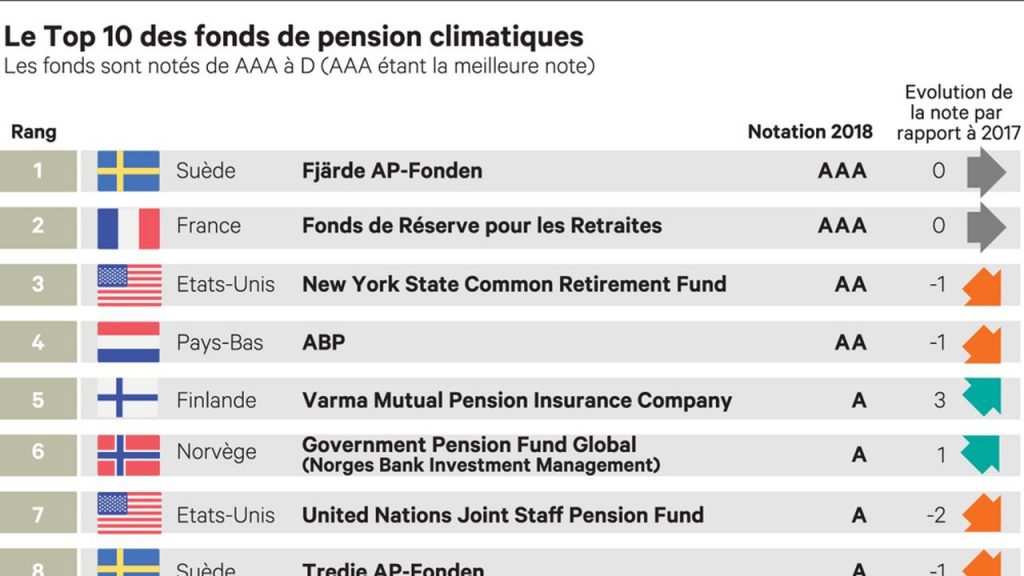

Comment les fonds de pension prennent-ils en compte le changement climatique ? La question n’a rien d’anecdotique. Avec des actifs combinés de plus de 11.000 milliards de dollars, le secteur des retraites représente un tiers des actifs des investisseurs institutionnels. L’ONG britannique Asset Owners Disclosure Project (AODP) publie ce lundi un classement des 100 plus grands fonds de pension publics du monde. Objectif : évaluer, concrètement, les pratiques au regard des recommandations du groupe de travail sur l’information financière relative au changement climatique (TCFD) du Conseil de stabilité financière.

En tête du classement, le suédois AP4 devance de peu le Fonds de réserve pour les retraites (FRR) – seul fonds de pension français du Top 100 mondial. Le New York State Common Retirement Fund, lui, occupe la 3e place.

Mais globalement, le résultat est très mitigé. Plus de 60 % des grands fonds de pension publics mondiaux ne prennent pas ou quasiment pas en compte le climat. En tout, ils n’ont investi que 90 milliards de dollars dans les actifs bas carbone, ce qui représente moins de 1 % de leurs actifs cumulés. Pour mémoire, le Groupe d’experts intergouvernemental sur l’évolution du climat (Giec) estime que 11.000 milliards de dollars d’investissements annuels seraient nécessaires pour financer la transition bas carbone. Autre constat : seuls 10 % des fonds de pension évalués ont mis en place des politiques visant à exclure le charbon de leur portefeuille d’investissement.

Des obligations « fiduciaires »

63 % des caisses de retraite fournissent en outre trop peu (voire aucune) information sur les répercussions financières du changement climatique sur leurs portefeuilles. La question n’a rien d’accessoire. Les fonds de pension ont des obligations « fiduciaires » à l’égard de leurs clients. Ils doivent agir au mieux de leurs intérêts et notamment prendre en compte les risques climatiques susceptibles de dégrader la valeur des investissements. Pour Felix Nagrawala, analyste à l’AODP, « les caisses de retraite ont le devoir de servir l’intérêt à long terme de leurs membres, ce qui n’est pas le cas si l’argent qu’elles investissent s’épuise avec la santé de la planète ».

Au Royaume-Uni, des cabinets d’avocats ont écrit aux grands fonds de pension du pays pour les mettre en garde contre d’éventuelles poursuites. En Australie, le Retail Employees Superannuation Trust a déjà été attaqué cet été par un épargnant qui estime que l’information sur les risques climatiques liés aux investissements est insuffisante.

« Inquiétante complaisance »

Les fonds de pension européens prennent davantage en compte le changement climatique que leurs homologues américains, même si la Californie et l’Etat de New York abritent les principaux fonds de pension notés AAA. 24 % des fonds européens et 4 % des fonds américains étudiés ont au moins obtenu la note A. L’AODP insiste sur le retard des trois plus grands fonds britanniques (USS, Railpen et Electricity Supply Pension Scheme) par rapport au reste de l’Europe. Il y a peu, des parlementaires avaient déjà évoqué leur « inquiétante complaisance » face aux risques climatiques

Comments are closed, but trackbacks and pingbacks are open.